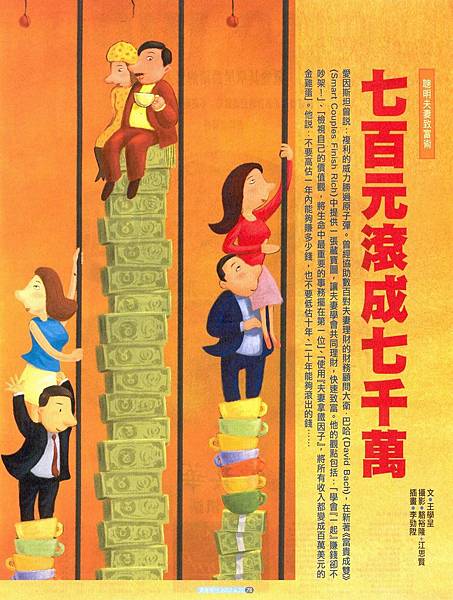

撰文者:王學呈 |出刊日期: 《商業周刊》

愛因斯坦曾說:複利的威力勝過原子彈。曾經協助數百對夫妻理財的財務顧問大衛.巴哈(David Bach),在新著《富貴成雙》(Smart Couples Finish Rich)中提供一張藏寶圖,讓夫妻學會共同理財,快速致富。他的觀點包括:「學會『一起』賺錢卻不吵架!」、「檢視自己的價值觀,

鄭政繁(右)投資中華安富基金達10年多,投資報酬率41.3%,賺了38萬元。這筆錢成為他的結婚基金。(左為未婚妻王素珍) (攝影者 .江思賢 )

二十五歲的黃安德開著他雪亮的BMW三一八在路上奔馳,輪胎捲起路邊的杜鵑落花。

他與妻子的月薪合計是新台幣六萬六千元,但這部車花了一百五十五萬元。九十萬元跟父、母親要,自己出十五萬元,再貸款五十萬元。每個月光是期款和月租費,再加上洗車和汽車美容的錢,養車就去掉兩個人收入的三分之一。這對小夫妻在新店市租一個小房間,月租六千元。兩人睡的地方只比車子睡的地方貴兩千元。

黃安德的太太洗頭都是到美容院洗,一次兩百元,她的皮包是路易.威登(Louis Vuitton),黃安德的皮鞋是Bally的。兩個人出去旅行,都要住五星級飯店。上個月,黃安德任職的鐵板燒店關了。他正在找新的工作,開BMW三一八找工作。

( 詳細文章內容,請點選圖示) 深度剖析

原圖取自 商業周刊

本人觀點:

沒錢的原因是多數人沒有擬定人生目標,沒有認真執行財務計畫的結果

人生往往有許多追求的目標與通往財富的捷徑,首先必須先把自己本身的人身風險駕馭住,降低事故發生所造成的經濟損失,並且讓自己能夠平穩而踏實的累積資金,並且奠定個人在人生中財富安全規劃 ; 絕大部分的人,剛出社會就選擇買一部進口車,著重當下的物質享受, 每天一杯高單價的咖啡,一天幾包洋菸,一身名牌精品,期待一有筆資金,不斷購買「負債性資產」,然而不同的選擇會決定未來不同的結果。許多沒有錢的原因不是因為收入的多寡,而是多數人沒有擬定人生目標,沒有努力認真執行財務計畫,財富執行力上面。

原圖 取自小資格格

一、要平常有記帳的習慣:

透過記帳的方式清楚得知每一筆費用支出與收入。 清楚知道錢要如何花的有價值,最怕錢毫無意義的花掉,如果沒有一個明確的目標出現之前,建議可以把錢存在固定收入的儲蓄險保單上面,雖然達到的收益不是說可以達到很高的報酬,但如果無法讓手上的錢發揮價值之前把它存下來或許是當下做出最好的決定。

二、建立系統性的業務收入:

產生持續穩定性被動收入的現金流。

三、善於利用槓桿:

建立平常與銀行與人脈中的信用,放大你的資金部位 。「看完富爸爸窮爸爸,我認為財務自由的關鍵是『槓桿』

一間500萬店面的故事,看懂有錢人都怎麼賺錢

撰文 / 市場先生投資入門

(點選上圖示有詳細內容)

窮爸爸是一位高收入的公務員, 他討厭債務,但擁有一間店面又是他一直以來的夢想。 於是他辛勤工作,每年存下50萬元, 10年之後他終於用500萬元開始了一間店面經營。 富爸爸沒有固定的工作, 他喜歡債務,也喜歡能投資回本的生意。 他決定拿自己家裡的房子和車子做抵押,借了500萬元, 一個月後立刻就開了一間店面 (不過老婆為此很生氣)。 兩人最後都達成目標,但窮爸爸卻多花了10年 …

【原圖取自於網路】 相關圖示架構

題材取自 「 富爸爸、 窮爸爸」

四、 投資者:

「富爸爸、 窮爸爸」 一書描述,決定貧富的四個象限當中 :

第一象限是E,Employee,代表「雇員」;第二象限是B,Business owner,代表「企業所有人」;

第三象限是I,Investor,代表「投資者」;第四象限是S,Self-employee,代表「自由職業者」。

以上圖為例,處在E 和S 這兩個象限的人,都是靠自己的付出勞力活動賺取收入,換言之,沒有工作,就沒有收入,而處在B 和I 象限的人是比較少數者,但他們不工作的時候,還是有現金流向他們的口袋,能夠掌握這四個象限及運用現金流,就是個財務自由者,因此,每個人都要先思考自己要從哪個象限賺錢,能夠確定自己的定位,對現在、未來有所規劃,就是個財務自由者。

如何成為 Investor(投資者)的特性,讓錢滾錢,

累積被動收入,享受有錢又有閒的生活品質。

投資者,是「讓錢幫他工作」,聽起來是一件很美妙的事情,也是創造「被動收入」最輕鬆的方式,但現實中並沒有這麼容易。

其實投資者,是四個象限中最難的一塊。

首先,多數人根本沒有足夠的資金成為投資者,但也能投資一些金融投資商品,例如:配息 8%的債券、投資一些未上市的企業。當然,即使不成為專業投資人,也可以購買到一般的股票、房地產, 其次,一般人也沒有判斷投資好壞風險的能力,除非有在市場中的不斷的磨練與淬煉,或者因為開公司,對企業經營或景氣脈動有所敏感度,不然一旦虧損,金額都是非常的龐大,非一般人可以承受的。

書中建議,如果是在 E 象限 (雇員),存到足夠資金的機率似乎微乎其微 ; 應該拿 B 象限 (企業主)的資金,來做 I 象限(投資者)的投資。

延伸閱讀 : 勞工退休金有兩筆 別少領

以上分享圖片與動畫。取之於網路傳遞資訊,如有侵權請告知,再取下來謝謝。

《可諮詢的內容》

個別險種熱門商品推薦,優勢分析。

各家理賠爭議,理賠各項實務處理。

保單檢視調整,達到保費低且保障足夠。

新生兒「低保費,高保障」的保單組合。

車禍糾紛 、 勞資糾紛法律諮詢理賠實務。

《可以給予法律方面的協助》

保單檢視調整,

保險規劃等相關問題諮詢。

可以透過多家保險公司搭配,

給予合適客觀的保險規劃。

如遇保險理賠相關爭議,

可協助至『金融評議中心』申訴處理。

《廣招理念一致的夥伴》

![]() 🔆

🔆![]() 🌈勇氣可以改變厄運。

🌈勇氣可以改變厄運。

![]() 🌾Good courage breaks bad luck.

🌾Good courage breaks bad luck.![]() 🌿

🌿

透過正確的保險觀念,

讓客戶達到低保費高保障的理念。

可以透過多家保險公司搭配,

給予合適的保險規劃。

保大不保小,協助客戶戒掉呆保單,

從紅海到綠海(利人又利己)。

如果您對於我們理念有認同,

歡迎點選下方按鈕加入好友!

有興趣的朋友可以點選

以下圖示加入LINE、FB粉絲團詳談唷

留言列表

留言列表